目的

对齐对风控时间序列预测项目的理解(从问题到解决方案),详细描述Transformer和Timer模型如何解决长距离时间依赖问题,以及在实际风控告警场景中的应用价值。

1. 项目背景与问题分析

1.1 当前告警机制的局限性

我们现在的告警方式:基于同比环比进行监控

- 同比:和上个小时同期相比,交易量是否异常

- 环比:和上一个周期相比,交易量是否异常

这种方式简单直接,但遇到一个问题:一旦出现时间相关的正常上涨,就会误报。

1.2 实际业务场景中的问题案例

案例1:中东月底发薪日

- 中东地区每月月底发薪

- 发薪后,用户充值行为会显著增加

- 这是正常的、可预期的交易上涨

案例2:每月1号游戏首充资格刷新

- 很多游戏在每月1号刷新首充奖励资格

- 用户会在1号集中充值,获取首充奖励

- 这也是时间相关的正常上涨

案例 3:活动

- 一旦出现活动,因为和历史数据相比过高,所以会大批量告警

1.3 传统RNN模型的局限性

为了解决这个问题,我们考虑过使用RNN(循环神经网络)来学习时间序列模式。

RNN的工作原理:

RNN的问题:

- 信息衰减:随着时间步增加,早期信息会逐渐丢失

- 梯度消失:训练时,梯度在反向传播过程中会越来越小

- 无法并行:必须按顺序处理,速度慢

我们的需求:

- 识别30天前的月底发薪日模式

- 识别60天前的周期性充值模式

- 理解”上个月1号充值上涨,这个月1号也会上涨”这种长期规律

1.4 解决方案

使用Transformer的注意力机制,让模型能够”同时看到”所有历史时间点,学习长距离依赖关系。

2. Transformer基本原理

2.1 从RNN到Transformer的演进

为什么需要Transformer?

想象一下,预测明天的天气,有两种方式:

方式1:RNN的方式(像人读文章)

- 从第一天开始,一天一天地看

- 看到第 60 天,基于前 59 天的情况去预测下一天,第一天的情况基本忘了

方式2:Transformer的方式(像人看地图)

- 把 60 天的数据全部摊开,像看地图一样

- 可以同时看到第1天、第10天、第30天、第60天

- 可以自由地在不同时间点之间”跳转”和”关联”

- 不会因为距离远就忘记

这就是Transformer的核心优势:并行处理 + 全局视野

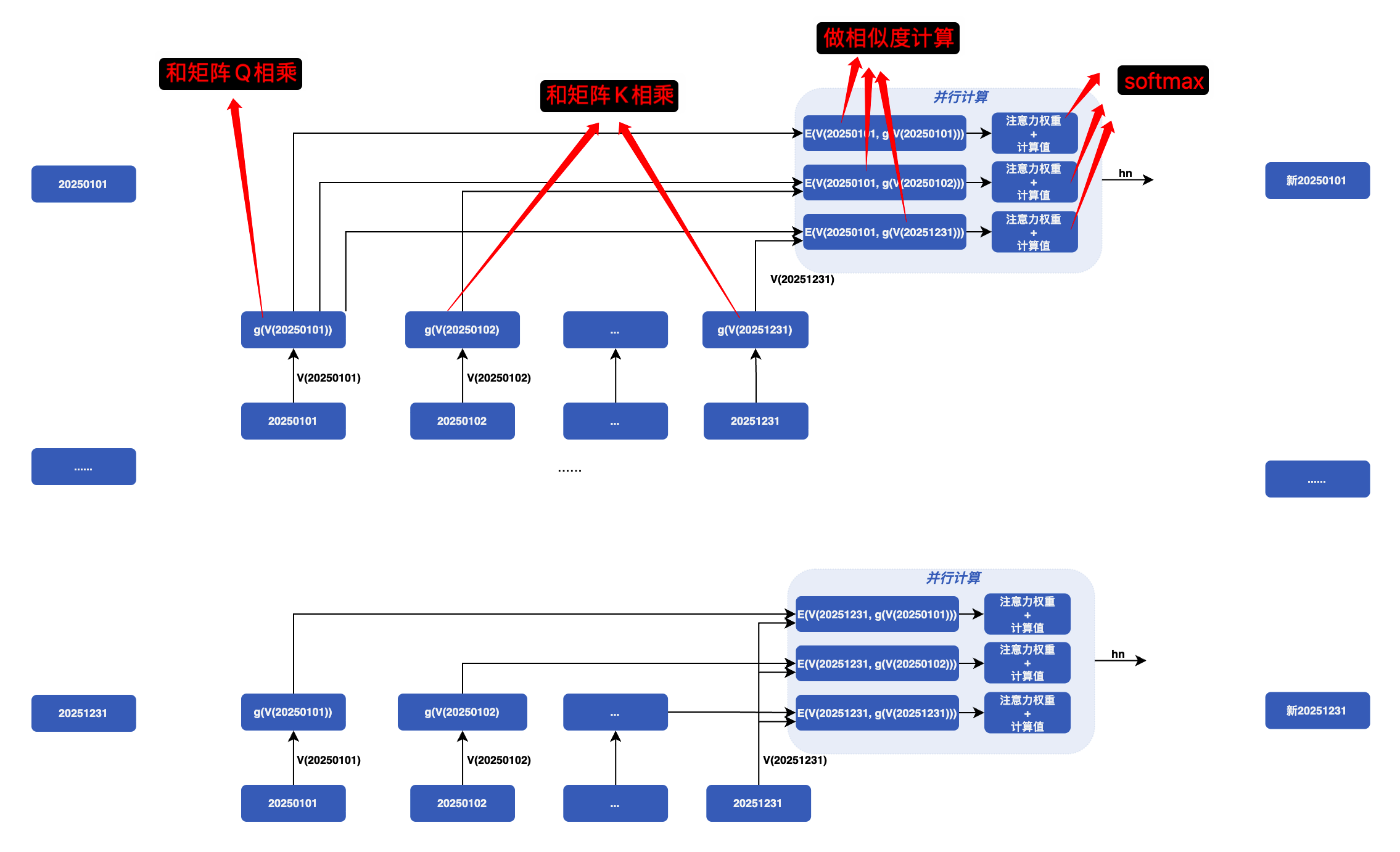

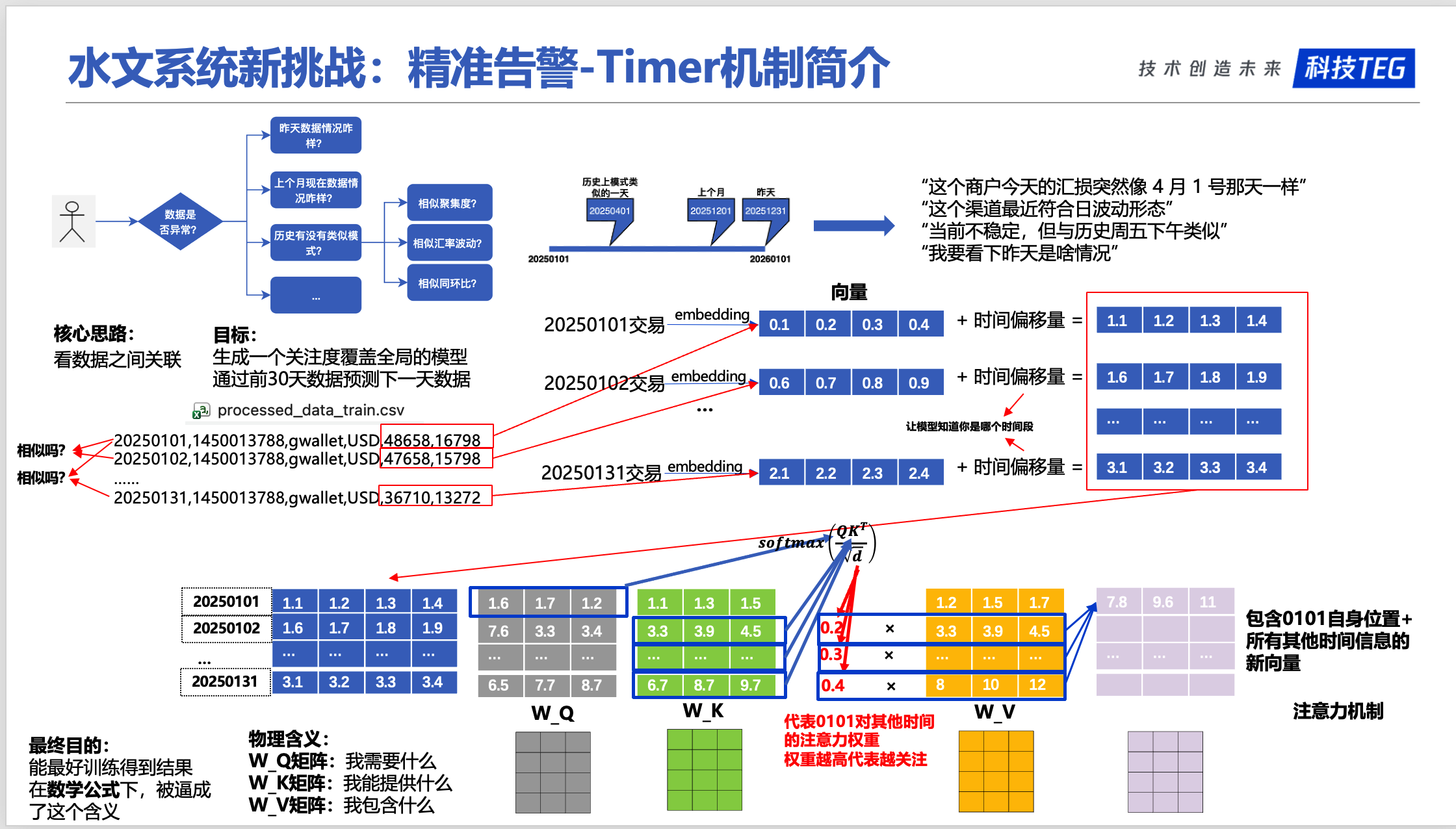

怎么能知道哪天跟我关系最大呢?需要引入几个核心参数矩阵:

- Query:当前时间点,我想预测什么?

- Key:历史所有时间点,哪些时间点和我相关?

- Value:相关时间点的实际数值

- 注意力权重:每个历史时间点对当前预测的贡献程度

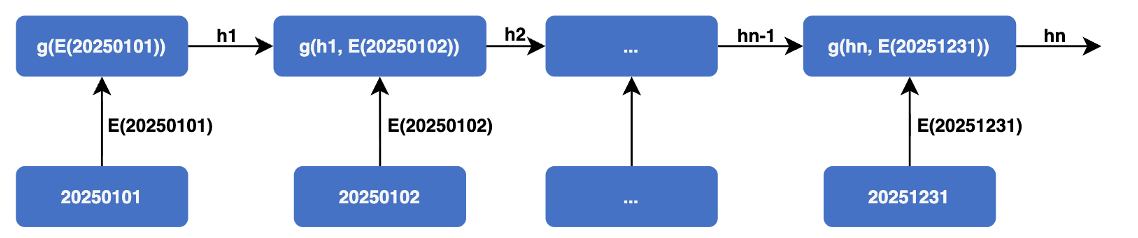

也就是说,有一个预处理过程:

这里,将历史数据经过预处理,得到全新的历史数据,比如 20250101,经过处理之后得到了新的 20250101,这个 20250101 数据有这天和所有历史数据的相关性等信息。

并且这里的计算是全并行的。

2.2 Attention机制详解

在时间序列中,每个时间点都会:

- 计算自己和所有其他时间点的相似度

- 根据相似度,决定关注哪些时间点

- 用加权求和的方式,融合所有相关信息

具体过程:

graph LR

A[输入序列

t1, t2, t3, ..., tn] --> B[计算Query, Key, Value]

B --> C[计算相似度

Q × K^T]

C --> D[Softmax归一化

得到注意力权重]

D --> E[加权求和

权重 × Value]

E --> F[输出

融合后的表示]

数学公式(简化理解):

1 | 注意力权重 = softmax(Q × K^T / √d) |

通俗解释:

Q × K^T:计算每个时间点之间的相似度(相似度越高,相关性越强)softmax:把相似度转换成概率分布(所有权重加起来等于1)权重 × V:根据相关性,对历史数据进行加权求和

2.3 QKV机制的数学原理

QKV的数学定义

Query, Key, Value的本质:

在时间序列中,每个时间点的数据 x_i 通过三个不同的线性变换,得到三个不同的表示:

$$

Q_i = x_i W_Q, \quad K_i = x_i W_K, \quad V_i = x_i W_V

$$

其中:

- $W_Q, W_K, W_V$ 是可学习的权重矩阵

- $Q_i$(Query):表示”我想了解什么”

- $K_i$(Key):表示”我能提供什么信息”

- $V_i$(Value):表示”我的实际内容”

为什么通过Q×K^T计算相似度?

点积的几何意义:

两个向量的点积可以表示它们的相似度:

$$

Q_i \cdot K_j = |Q_i| \cdot |K_j| \cdot \cos(\theta)

$$

其中 $\theta$ 是两个向量之间的夹角。

关键理解:

- 如果 $Q_i$ 和 $K_j$ 方向相似(夹角小),点积大 → 相似度高

- 如果 $Q_i$ 和 $K_j$ 方向相反(夹角大),点积小 → 相似度低

- 如果 $Q_i$ 和 $K_j$ 垂直(夹角90°),点积为0 → 不相关

Softmax如何让参数拥有”注意力权重”的含义

Softmax的数学定义:

$$

\text{softmax}(z_i) = \frac{e^{z_i}}{\sum_{j=1}^{n} e^{z_j}}

$$

Softmax的关键性质:

归一化:所有输出值的和为1

$$

\sum_{i=1}^{n} \text{softmax}(z_i) = 1

$$

这使得输出可以解释为”概率分布”或”权重分配”放大差异:Softmax会放大较大的值,抑制较小的值

- 如果 $z_1 = 5, z_2 = 1$,则 $\text{softmax}(z_1) \approx 0.98$,$\text{softmax}(z_2) \approx 0.02$

- 差异从 5:1 放大到 98:2

单调性:如果 $z_i > z_j$,则 $\text{softmax}(z_i) > \text{softmax}(z_j)$

在注意力机制中的应用:

$$

\text{Attention}(Q, K, V) = \text{softmax}\left(\frac{Q K^T}{\sqrt{d}}\right) V

$$

缩放因子 $\sqrt{d}$ 的作用:

- 防止点积值过大,导致softmax梯度消失

- 当 $d$ 很大时,$Q K^T$ 的值可能很大,softmax会变得很”尖锐”(只有一个值接近1,其他接近0)

- 除以 $\sqrt{d}$ 可以稳定训练

数值示例:

假设计算得到的相似度分数为:$[2.0, 1.0, 0.5, 0.1]$

- 不缩放:$\text{softmax}([2.0, 1.0, 0.5, 0.1]) \approx [0.66, 0.24, 0.08, 0.02]$

- 缩放后(假设 $d=64$,$\sqrt{d}=8$):$\text{softmax}([0.25, 0.125, 0.0625, 0.0125]) \approx [0.31, 0.28, 0.25, 0.16]$

缩放后的分布更平滑,有利于学习。

为什么加权求和能融合信息?

加权求和的数学表示:

$$

\text{Output}i = \sum{j=1}^{n} \alpha_{ij} V_j

$$

其中 $\alpha_{ij} = \text{softmax}(Q_i \cdot K_j / \sqrt{d})$ 是注意力权重。

信息融合的原理:

- 选择性关注:权重 $\alpha_{ij}$ 大的时间点,其信息 $V_j$ 对输出的贡献大

- 信息聚合:所有时间点的信息都被考虑,但根据相关性加权

- 上下文感知:每个时间点的输出都融合了所有其他时间点的信息

实际例子:

假设我们要预测第60天(月底发薪日)的交易量:

- 第1天(月底发薪日):$V_1 = 50000$,权重 $\alpha_{60,1} = 0.35$

- 第30天(月底发薪日):$V_{30} = 48000$,权重 $\alpha_{60,30} = 0.35$

- 第59天(前一天):$V_{59} = 30000$,权重 $\alpha_{60,59} = 0.20$

- 其他天:平均 $V_j = 25000$,总权重 $\sum \alpha_{60,j} = 0.10$

预测输出:

$$

\text{Output}_{60} = 0.35 \times 50000 + 0.35 \times 48000 + 0.20 \times 30000 + 0.10 \times 25000 = 42000

$$

模型自动识别出第1天和第30天都是月底发薪日,给它们分配高权重,从而预测第60天也会上涨。

完整的注意力公式

Scaled Dot-Product Attention:

$$

\text{Attention}(Q, K, V) = \text{softmax}\left(\frac{Q K^T}{\sqrt{d_k}}\right) V

$$

分步理解:

- 计算相似度:$Q K^T$ → 得到相似度矩阵

- 缩放:除以 $\sqrt{d_k}$ → 稳定训练

- 归一化:$\text{softmax}$ → 得到注意力权重(概率分布)

- 加权求和:权重 × $V$ → 融合信息

通俗理解:

- Query是”问题”:我想了解什么?

- Key是”索引”:哪些信息和我相关?

- Value是”内容”:相关信息的具体内容

- 通过相似度计算(Q×K^T)找到相关信息,通过softmax得到权重,最后加权求和(权重×V)得到答案

2.4 多头注意力机制

为什么需要多头?

就像人有多个感官(眼睛、耳朵、鼻子),每个感官关注不同的信息:

- 眼睛关注视觉信息

- 耳朵关注听觉信息

- 鼻子关注嗅觉信息

多头注意力也是这个道理:

- 头1:关注”周期性模式”(比如每月1号)

- 头2:关注”趋势变化”(比如逐渐上涨)

- 头3:关注”异常波动”(比如突然下跌)

- 头4:关注”长期依赖”(比如30天前的模式)

每个头从不同角度理解时间序列,最后把所有信息融合起来。

graph TD

A[输入序列] --> B[多头注意力]

B --> B1[头1: 周期性]

B --> B2[头2: 趋势]

B --> B3[头3: 异常]

B --> B4[头4: 长期依赖]

B1 --> C[融合]

B2 --> C

B3 --> C

B4 --> C

C --> D[输出]

style A fill:#e3f2fd

style B fill:#fff3e0

style B1 fill:#f3e5f5

style B2 fill:#f3e5f5

style B3 fill:#f3e5f5

style B4 fill:#f3e5f5

style C fill:#e8f5e9

style D fill:#e1f5fe

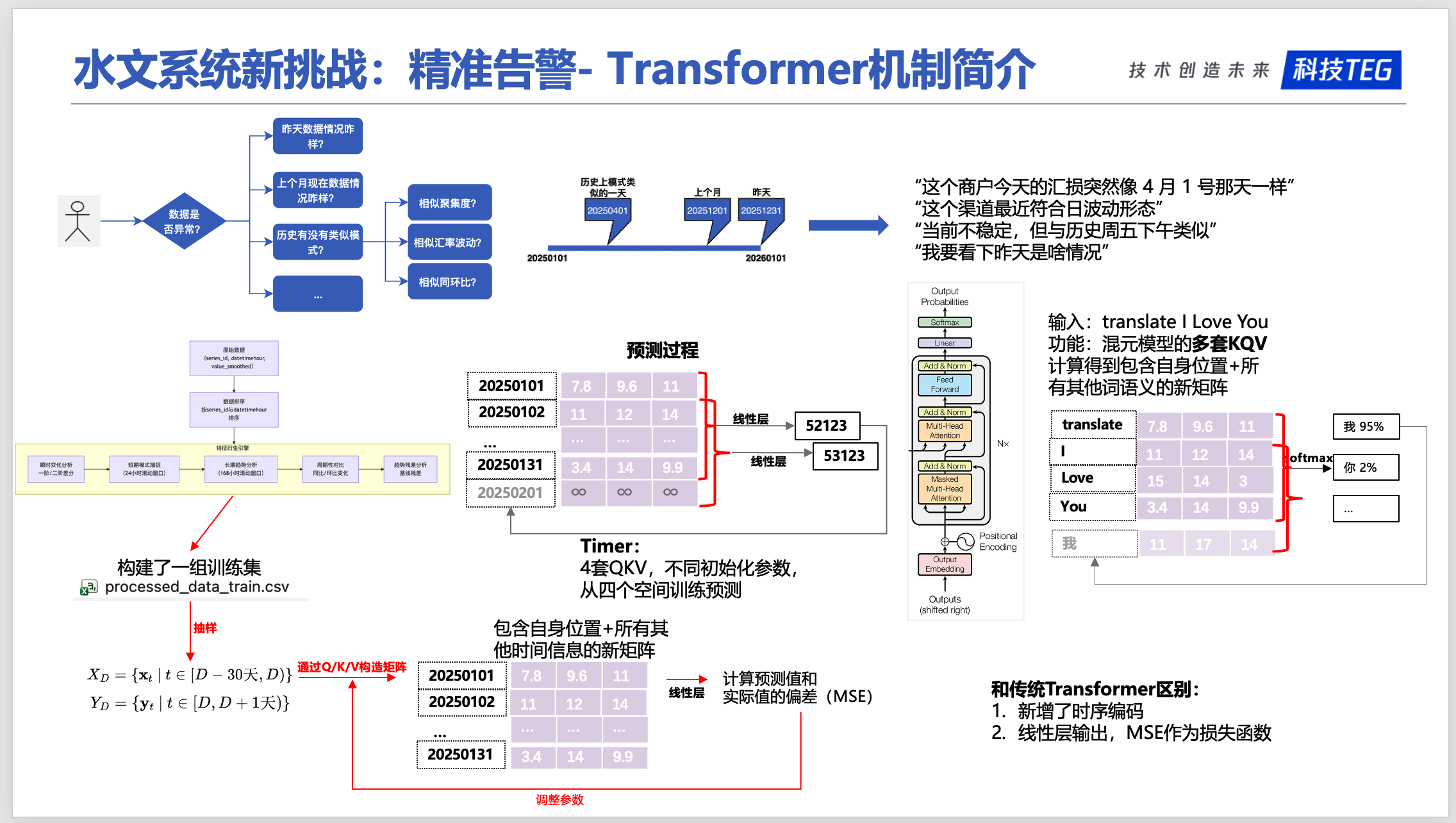

2.5 Transformer的完整架构

原始Transformer架构:

3 Timer的核心改进

3.1. 位置编码:时间位置信息的编码方式

为什么需要位置编码?

Transformer本身没有位置概念,需要告诉模型”这是第几个时间点”。

Timer使用位置编码:

- 为每个token添加位置信息

- 帮助模型理解时间顺序

- 让模型知道”第1个token在时间上早于第2个token”

3.2 位置编码的数学公式

完整的位置编码公式:

对于位置 $pos$ 和维度 $i$,位置编码定义为:

$$

PE(pos, 2i) = \sin\left(\frac{pos}{10000^{2i/d_{model}}}\right)

$$

$$

PE(pos, 2i+1) = \cos\left(\frac{pos}{10000^{2i/d_{model}}}\right)

$$

其中:

- $pos$:位置索引(第几个token,从0开始)

- $i$:维度索引($0 \leq i < d_{model}/2$)

- $d_{model}$:模型维度(如1024)

3.3 为什么sin/cos能编码位置信息?

1. 唯一性:不同位置有不同的编码

2. 相对位置关系:可以表示位置差异

关键性质:

对于位置 $pos + k$,其编码可以表示为位置 $pos$ 和 $k$ 的编码的函数:

$$

PE(pos + k, 2i) = \sin\left(\frac{pos + k}{10000^{2i/d_{model}}}\right)

$$

$$

= \sin\left(\frac{pos}{10000^{2i/d_{model}}}\right)\cos\left(\frac{k}{10000^{2i/d_{model}}}\right) + \cos\left(\frac{pos}{10000^{2i/d_{model}}}\right)\sin\left(\frac{k}{10000^{2i/d_{model}}}\right)

$$

$$

= PE(pos, 2i) \cdot PE(k, 2i+1) + PE(pos, 2i+1) \cdot PE(k, 2i)

$$

通俗理解:

- 位置 $pos + k$ 的编码可以用位置 $pos$ 和偏移 $k$ 的编码组合得到

- 这意味着模型可以学习”相对位置”关系

- 例如:模型可以理解”第30天相对于第1天偏移了29天”

3.4 时序编码(TemporalEmbedding)的原理

为什么需要时序编码?

位置编码只告诉模型”这是第几个token”,但没有告诉模型”这是几点钟”、”这是星期几”、”这是几号”等时间信息。

时序编码的作用:

为每个时间点添加时间特征:

- 小时(0-23):一天中的哪个小时

- 星期几(0-6):一周中的哪一天

- 日期(1-31):一个月中的哪一天

- 月份(1-12):一年中的哪个月

输入数据格式(x_mark):

时序编码的输入 x_mark 是一个形状为 [batch_size, seq_len, 5] 的张量,其中最后一个维度包含5个时间特征:

1 | x_mark = [ |

示例:假设某个时间点是”2025年1月31日(星期五)下午3点”:

x_mark[0, 0, 0] = 1(1月)x_mark[0, 0, 1] = 31(31号)x_mark[0, 0, 2] = 4(星期五,0=周一,4=周五)x_mark[0, 0, 3] = 15(15点,即下午3点)x_mark[0, 0, 4] = 0(分钟,如果使用分钟级数据)

数学公式(类似位置编码):

其中 c_in 是类别数(如24小时),d_model 是嵌入维度:

$$

\text{PE}{(pos, 2i)} = \sin\left(\frac{pos}{10000^{2i/d{model}}}\right)

$$

$$

\text{PE}{(pos, 2i+1)} = \cos\left(\frac{pos}{10000^{2i/d{model}}}\right)

$$

其中:

- $pos \in {0, 1, 2, …, c_{in}-1}$:时间值的索引(如0-23表示小时)

- $i \in {0, 1, 2, …, d_{model}/2-1}$:维度索引

示例:小时嵌入(24小时,d_model=1024)

对于”15点”(索引15):

- 第0维:$\text{PE}_{(15, 0)} = \sin(15 / 10000^{0/1024}) = \sin(15)$

- 第1维:$\text{PE}_{(15, 1)} = \cos(15 / 10000^{0/1024}) = \cos(15)$

- 第2维:$\text{PE}_{(15, 2)} = \sin(15 / 10000^{2/1024}) = \sin(15 / 10000^{0.00195})$

- 第3维:$\text{PE}_{(15, 3)} = \cos(15 / 10000^{2/1024}) = \cos(15 / 10000^{0.00195})$

- …

- 第1022维:$\text{PE}_{(15, 1022)} = \sin(15 / 10000^{1022/1024})$

- 第1023维:$\text{PE}_{(15, 1023)} = \cos(15 / 10000^{1022/1024})$

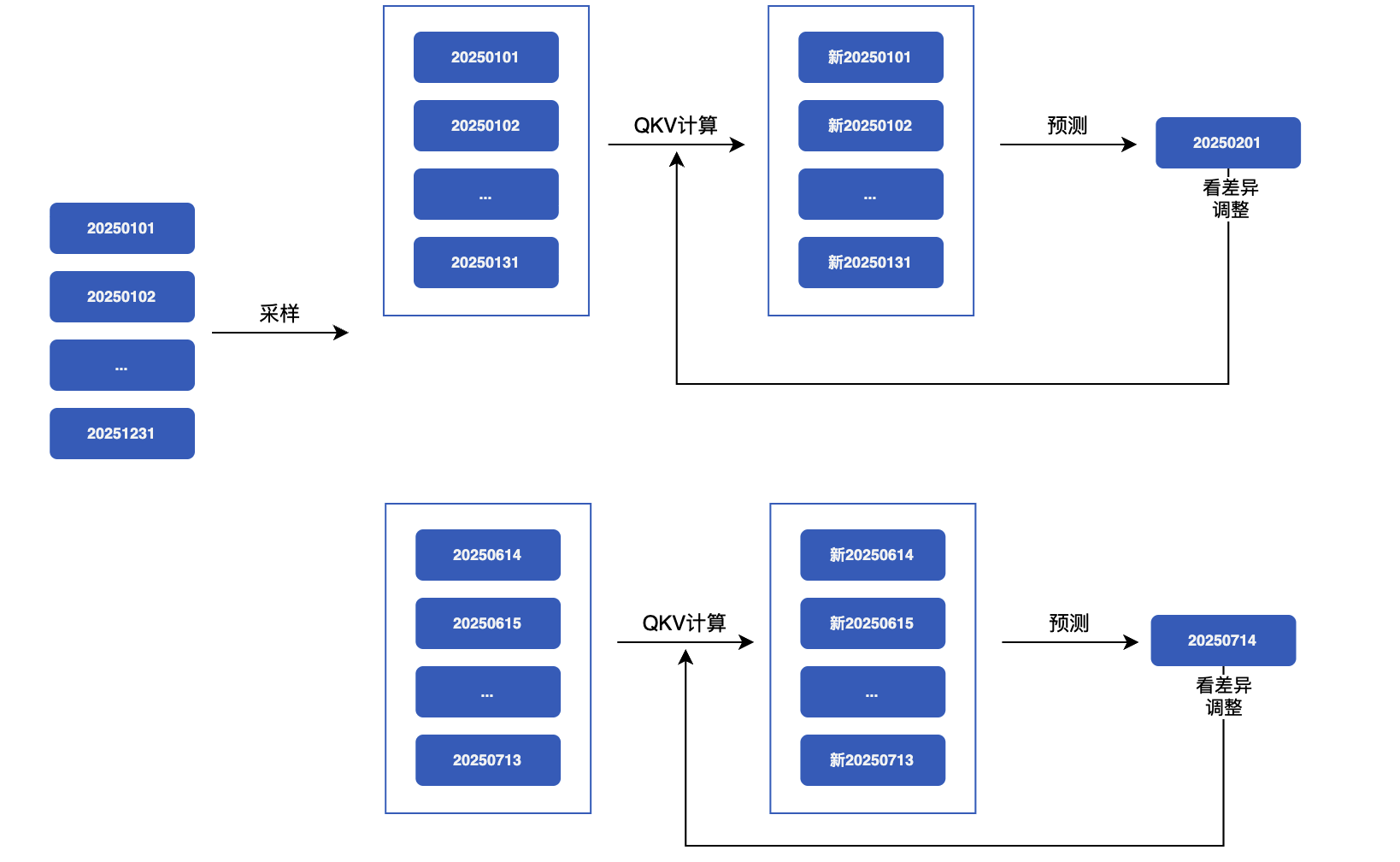

4 完整案例演示:从原始数据到预测结果

4.1 案例背景

业务场景:

- 业务:PUBG(offerid=1450013788)

- 渠道:谷歌钱包(gwallet)

- 币种:USD

- 目标:预测2025年2月1日的实时交易金额(amt_cny_realtime)

输入数据:

- 时间范围:2025年1月1日到2025年1月31日(31天,744小时)

- 数据格式:每小时一条记录

- 数据维度:17个特征(包括目标变量和其他统计特征)

示例原始数据:

1 | statis_hour,offerid,fpay_chan,currencytype,amt_cny_realtime,amt_cny_realtime_last7day,... |

数据特点:

- 每天24小时,共31天 = 744小时的数据

- 每个时间点包含17个特征

- 目标变量:

amt_cny_realtime(实时交易金额)

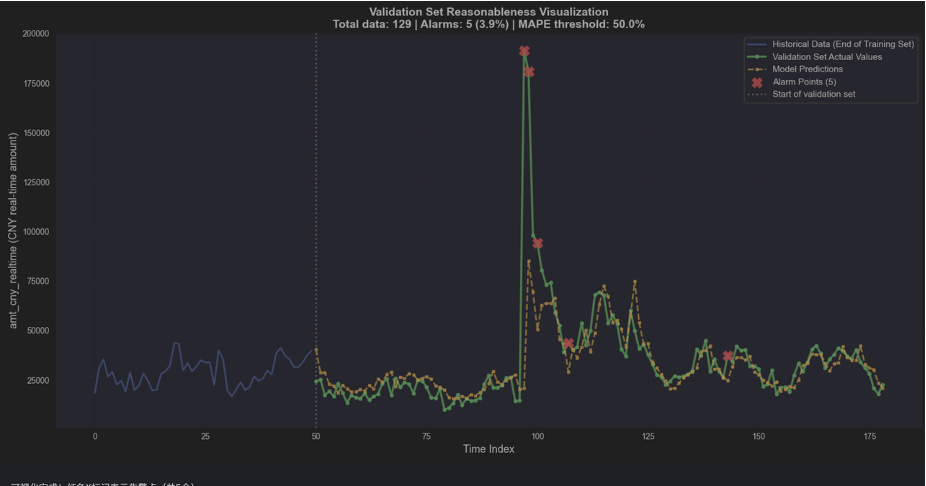

4.2 预测效果可视化

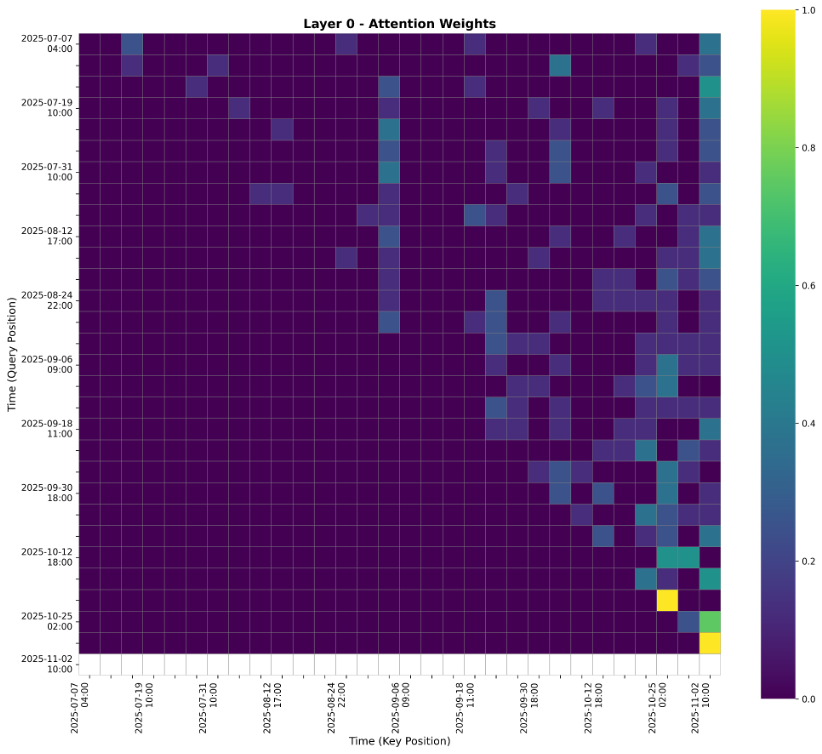

4.3 注意力权重可视化